本文

調整給付金(不足額給付)について

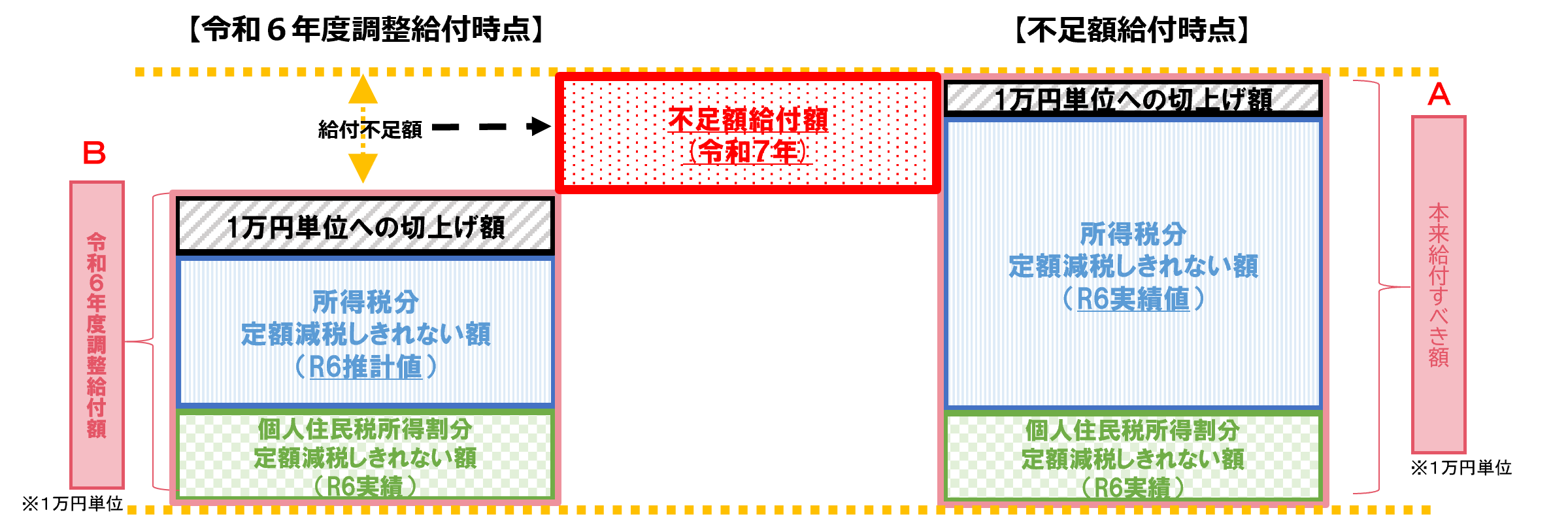

令和6年度に実施した調整給付が、令和5年分の所得税等を基にした推計額で算定し支給をしていることから、令和6年分の所得税及び定額減税の実施額が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた人に対し、その差額分を不足額給付として支給します。

また、本人及び扶養親族等として定額減税対象外であり、かつ、低所得世帯向け給付金(令和5年度及び令和6年度に実施した住民税非課税世帯・住民税均等割のみ課税世帯への給付金)の対象世帯の世帯主・世帯員にも該当しなかった人についても給付対象となります。

対象者

原則として、令和7年1月1日に周防大島町に住民登録があり、次のどちらかに該当する人

1 定額減税しきれず不足額が生じた人

2 定額減税や低所得世帯向け給付等のいずれも対象とならなかった人

1 定額減税しきれず不足額が生じた人

令和6年分所得税または令和6年度個人住民税所得割において定額減税しきれない額が生じた人のうち、令和6年度に実施した調整給付の対象ではなかった人や、調整給付の額を不足額が上回る人

給付対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少した

- 令和5年中無収入で、令和6年中に収入が発生した

- こどもの出生等、扶養親族が令和6年中に増加した

- 当初調整給付後に税額修正等により、令和6年度個人住民税所得割額が定額減税可能額より少なくなった

2 定額減税や低所得世帯向け給付等のいずれも対象とならなかった人

次の要件をすべて満たす人

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額がゼロ(本人として定額減税の対象にならない)

- 税制度上、「扶養親族」の対象とならない(扶養親族としても定額減税の対象にならない)

- 低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

対象となりうる例

- 青色事業専従者、事業専従者

- 合計所得金額48万円超の人

支給額

1 定額減税しきれず不足額が生じた人

令和6年分所得税及び定額減税の実績額等が確定した後の「本来給付すべき額」と「令和6年度に実施した調整給付額」との差額を支給します。

不足額給付額=本来給付すべき額(所得税分+住民税分※1万円単位で切り上げて算出)-令和6年度調整給付額

2 定額減税や低所得世帯向け給付等のいずれも対象とならなかった人

原則4万円

※令和6年1月1日時点で国外居住であった場合や、令和5年中又は令和6年中のどちらかが扶養親族である場合等は、給付金額が変わることがあります。

手続き

対象者には8月上旬に確認書を送付します。確認書の記載内容をご確認のうえ、必要事項を記入し、本人確認書類等と一緒にご返送ください。審査のうえ、順次、給付金を口座振込します。

支給対象者のうち、以下に該当する人で、不足額給付支給確認書が届かない場合は、申請書の提出が必要です。

申請書の提出後、給付要件に該当するか審査のうえ、確認書を送付します。給付金の受給には確認書の提出が必要です。

- 令和6年1月2日以降に周防大島町に転入した人

- 事業専従者となっている人

申請書ダウンロード

申請書(定額減税しきれず不足額が生じた人) [PDFファイル/405KB]

申請書(定額減税や低所得世帯向け給付等のいずれも対象とならなかった人) [PDFファイル/404KB]

送付先変更届(住所地とは別の場所への送付を希望する人) [PDFファイル/59KB]

給付対象確認方法

- 電話(税務課)での問い合わせ

周防大島町から送付された納税通知書(町県民税・軽自動車税・固定資産税等)に記載の通知番号(8桁)をお伺いした後に、お答えします。 - 窓口での問い合わせ

税務課、各総合支所・出張所でご本人確認(マイナンバーカード、運転免許証等)の後に、お答えします。

口頭で住所、氏名、生年月日等をお伝えいただいても、本人確認が十分にできないため、お伝えすることができません。個人情報を保護する観点から、ご理解、ご協力のほどよろしくお願いします。

※支給対象者と別世帯の人からのお問い合わせにはお答えできない場合がございます。

提出期限

申請書

令和7年9月30日(火曜日)(当日消印有効)

確認書

令和7年10月31日(金曜日)(当日消印有効)

注意

- 本給付は、「物価高騰対策給付金に係る差押え禁止等に関する法律」により所得税等の課税および差し押さえの対象となりません。

- ご不明な点は下記お問い合わせ先までご連絡ください。

- 意図的に虚偽の確認をした場合は返還を求めるほか、不正受給として詐欺罪に問われる場合があります。

給付金をかたった詐欺にご注意ください!

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)